Bernanke’s Testimony : Hilsenrath Translated Slightly Dovish.

米連邦準備制度理事会(FRB)のバーナンキ議長は17日、米下院金融サービス委員会で半期に一度の議会証言(旧ハンフリー・ホーキンス証言)を行いました。事前に公表された原稿を元に、ウォールストリート・ジャーナル(WSJ)紙のFed担当ヒルゼンラス記者がまとめた内容に対する解釈は、以下の通り。番号以下がバーナンキ議長の証言原稿内容で、ヒルゼンラス記者の解釈は→以下となっています。

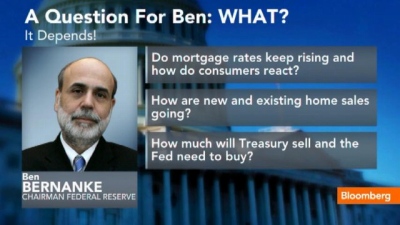

1)下方リスクについて

財政政策あるいは債務上限引き上げ交渉などの協議が向こう数四半期にわたり、経済成長を予想以上に抑制するリスクが残る。さらに概していうならば、回復はほんのわずかにとどまり、経済は予想しないショックに脆弱なままだ。世界経済が現時点の予想よりも鈍化する可能性もある。

→6月のFOMC声明文で「下方リスクが減退した」と表記したにも関わらず、下方リスクに焦点が集まっている点は印象的。流動性相場を促す内容で、わずかにハト派寄りだ。

2)資産買入について

資産買入が経済と金融動向に左右されると強調しており、事前に方針が決まっているというわけではない。経済環境が予想より改善しインフレが明白に目標に向かっていれば、資産買入はいく分迅速に縮小される。他方で、雇用の見通しの明るさが相対的に低下するような場合やインフレ率が2%に向けて上昇する気配が感じられない場合、また最近引き締められた金融環境について緩和の度合いが不十分で当局の統治目標の達成が不可能だと判断されれば、現在の買入ペースがより長期にわたり維持される可能性がある。

→バーナンキ議長は、資産買入につき継続・縮小両方の可能性に言及した。もっとも、議長は縮小に向けた条件についての説明より、現状維持についての条件に時間を割いており、こちらもハト派的と判断できる。

3)FF金利引き上げについて

仮に失業率低下の大部分が雇用の増加ではなく労働参加率における循環的な低下を反映していると判断される場合、失業率の6.5%への低下がFF金利誘導目標引き上げの十分な根拠と委員会が判断する可能性は低いだろう。同じく、インフレが長期的な目標値(2%)を執拗に下回れば、委員会が金利を引き上げる公算は小さい。

→Fedは失業率が6.5%を下回るまでFF金利を引き上げない見通しを示していたが、本日のバーナンキ議長に加えその他のFOMC参加者の発言をみると、長期にわたる低金利維持のスタンスを強調しており6.5%という数値目標に意味が薄れている。

4)インフレ動向について

非常に低いインフレ率は、設備投資の実質コストを引き上げるなど経済動向にリスクを及ぼし、また明らかなデフレへのリスクを増大させるとFOMCは当然認識している。従って状況を注視すると同時に、必要に応じてインフレ率がいずれ目標値である2%へと戻るよう行動していく。

→Fedが意識するインフレ水準につき目標値の2%ではなく、1%付近へ移行したようだ。バーナンキ議長は6月FOMC後の記者会見で、「一時的な動向」で下向いたと強調していた。しかし今回の議会証言では低いインフレによる打撃を重点を置いており、緩和的な政策を維持する方向に傾いたといえる。

以上、WSJ紙のヒルゼンラス記者は一貫してハト派寄りとの評価でした。

エコノミストはといいますと。

バーナンキ議長、退任の花道として出口に導くのか否か。

JPモルガン・チェースのマイケル・フェローリ米主席エコノミスト

「比較的タカ派寄りだった6月19日のFOMC後の記者会見より、ハト派寄りだった前週10日のボストンでの講演に近い内容だった。財政引き締めなどの下方リスクに加えデフレのリスクにも言及しており、6月FOMC時点での楽観的な見通しから袂を分かっている。現状の失業率の低下が労働参加率の上昇を伴っておらず健全な低下とはいえないことから、失業率が6.5%を下回っても利上げしない忍耐を持つとも強調していた。当方は9月の資産買入縮小の予想を維持するものの、7月から8月の経済指標次第で縮小の開始が後ろ倒しとなる可能性を捨て切れないと判断している。」

他にPIMCOのエラリアン最高経営責任者(CEO)も、「ハト派寄り」との烙印を押していました。流動性相場が継続する可能性が点灯したかたちです。

それでもマーケットが狂喜乱舞しなかったのは・・・さすがにザラ場での最高値まで戻してきたところでストキャスティックスで過熱感も出てきており、一服感が漂ってきたのかもしれません。

夏バテ+夏休みモードでもありますしね。

Comments

異人種間ファミリーを扱ったTVコマーシャル、子供の感想は? Next Post:

人種を超えた恋愛に前向きなのは、どんなタイプ?

{kind=link}